讲一个即将在创业板上市的“隐形冠军”

: 来源:米乐体育在线直播 发布时间:2023-11-06 10:22:31

它叫做宏昌科技。公司从2020年5月27日起开始做首发,截止前天已经公布中签结果,目前离正式挂牌交易仅剩最后一步之遥。

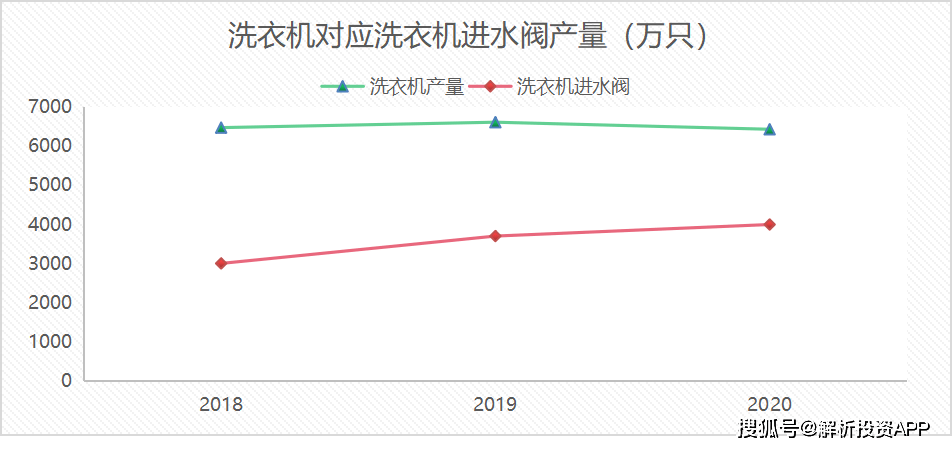

为什么说它是隐形冠军呢?因为在2018-2020年,国内洗衣机产量分别为6470.7万台、6609.1万台、6429万台,公司洗衣机进水阀销量分别为3003.42万只、3701.83万只和3997.06万只,对应的市场占有率分别为46.42%、56.01%和62.17%,稳居龙头地位。

宏昌科技成立时间很早,可以说国内洗衣机行业经历从导入期到加快速度进行发展期再到成熟期都有它的影子。

创始人陆宝宏搞技术出身,1989年在兰溪市兰江拉丝厂担任厂长职位。1993年该厂设立分厂兰溪电磁阀厂,陆宝宏同时兼任分厂厂长从事洗衣机用电磁阀的研发。由于缺乏资金、技术,电磁阀研发未能取得预期效果,兰溪电磁阀厂于1995年被注销。但这也是陆宝宏创业的起点。

从兰江拉丝厂辞职后,陆宝宏1996年拉来了两个合伙人李建明和周治龙。设立宏昌有限,也即是宏昌科技的前身,开展较为简单的洗衣机门盖开关业务。

由于陆宝宏在兰溪电磁阀厂积累了相关的技术经验,在不足一年时间便完成了洗衣机进水阀的开发,并在当年成为海尔供应商,为其进行供货。

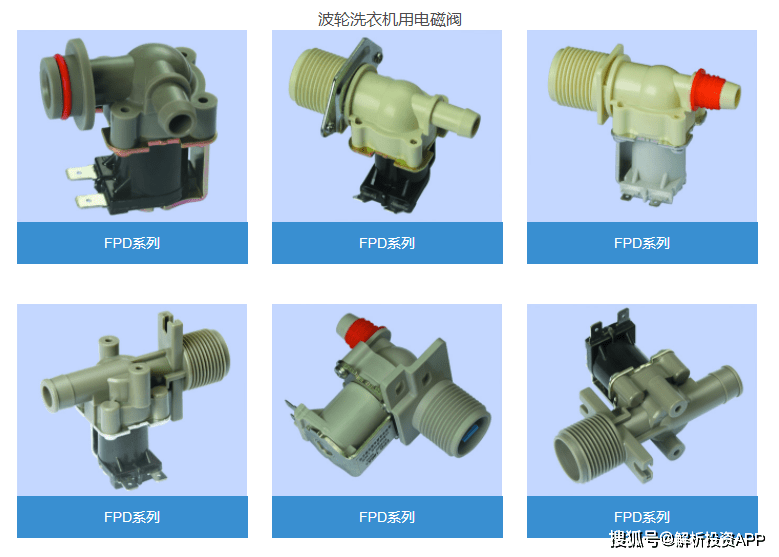

当时,宏昌科技生产结构较为简单,主要是生产功能相对单一的单控阀产品。但后来随着洗衣机产品的一直在升级,公司开始将洗衣机进水阀从单控阀拓展至附加值更高的双控阀、三控阀、四控阀甚至多控阀。同时产品也不再局限洗衣机这个单品,而是向净水器和智能坐便器等家电配件扩展,可以生产各种各样的流体电磁阀。

与此同时,随着最近一段时间家电行业竞争慢慢的变激烈,品牌商开始要求上游供应商以模块化组件的形式代替原有的单一配件供货,以取得更高的整机效率,抢先一步占领更多市场。

2013年,宏昌科技将洗衣机进水阀与贮水槽、导管、分配器盒等其他水路配件进行集成,研制出洗衣机的模块化组件,使得产品线年,公司开始为净水器客户供货模块化组件。

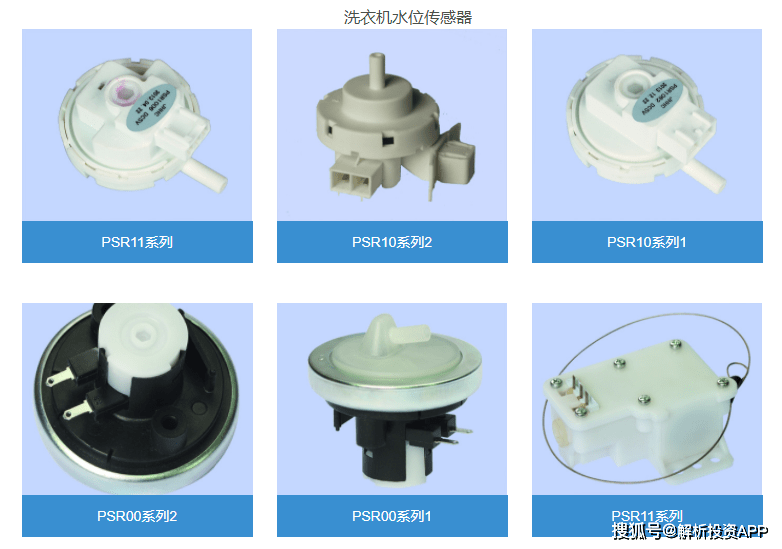

历时20多年,宏昌科技目前可以生产各类家用电器的重要构件,但其中其实是以流体电磁阀、模块化组件为主,同时附带水位传感器,作为配件与洗衣机、净水器和智能坐便器等整机产品做配套使用。

在这里解释一下,流体电磁阀是用来连接水源并控制水流通断的阀门。水位传感器基本功能是识别洗衣桶内水位高低。而模块化组件将流体电磁阀与其他水路配件进行集成设计和生产,形成应用于洗衣机、净水器等家电的流体控制模块化产品。

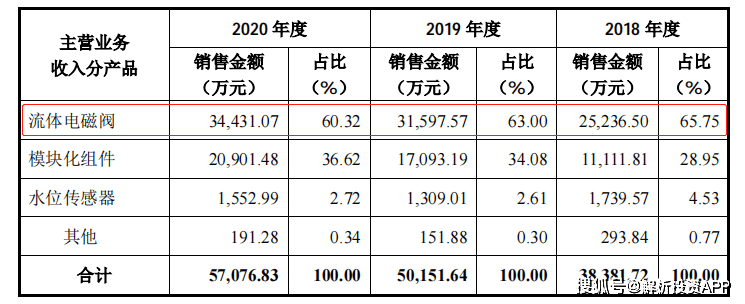

从收入结构看,目前流体电磁阀是宏昌科技的核心产品,占到收入比例超过60%。

由于公司本身就是从生产洗衣机进水阀起家,说是国内最早从事流体电磁阀研发生产的企业之一也不为过,毕竟技术积累就摆在那里无法作假。

公司能够生产的流体电磁阀品类数量惊人。仅是生产流体电磁阀的型号就超过1200多种。其中,洗衣机阀型号超过700种,净水器阀型号种类在300种左右,智能坐便器阀型号种类接近100种,其他厨卫电器阀型号种类达100余种。

就拿核心品种洗衣机进水阀来说,这样的产品几乎垄断了国内流体电磁阀整个市场的80%左右。而且主要客户都是一些知名家电企业,比如海尔、美的、海信、TCL、松下等。

看最近3年的财务数据不难发现,公司的流体电磁阀和模块化组件收入是在持续增长的。

公司还预计了今年年上半年营业收入可能在2.99亿元到3.29亿元之间,同比增长45%至60%;扣除非经常损益后归属于母公司股东的纯利润是3173.42万元到3513.43万元之间,同比增长40%至55%。

这是因为受益于海尔、美的等主要客户的家用电器尤其洗衣机市场占有率增长导致产量增加。众所周知,流体电磁阀、模块化组件和水位传感器这些家电专用配件市场需求是与下游家电行业紧密相关。只要市场继续增长,那么配件的增量就有看头。而在这20多年里,我国洗衣机行业从加快速度进行发展期过渡到成熟期,家用电器行业规模自然水涨船高。

作为洗衣机的重要配件,进水阀、水位传感器等产品质量性能的好坏直接影响洗衣机产品的整体使用情况,因此行业内优势企业通常与优秀供应商形成合作伙伴关系,以保证产品的稳定性。

在1997年和2005年,宏昌科技就分别打入了海尔和美的供应商体系,截至现在已经进行了长达近20年的绑定。其中公司洗衣机进水阀和模块化组件在海尔同种类型的产品采购中的占比高达87.12%;在美的同种类型的产品采购中的占比为67.32%。

由于与寡头进行了深度绑定,宏昌科技“搭上了便车”,在市场持续扩张背景下可以非常容易满足稳定配件供应逻辑,所以在前几年家电成长期的时候业绩“蹭蹭蹭”往上涨,做到同行无法比拟。

此外,宏昌科技还有很多优秀的地方,比如长期以来的技术积累(专利数量远多于竞争对手。目前共拥有147项专利,其中发明专利4项,实用新型专利141项,外观设计专利2项。),产能规模、订单及时交付能力及开发周期(流体电磁阀和水位传感器单个产品生产周期在3天左右,模块化组件需要7天,均超过同行)方面都具有竞争优势。

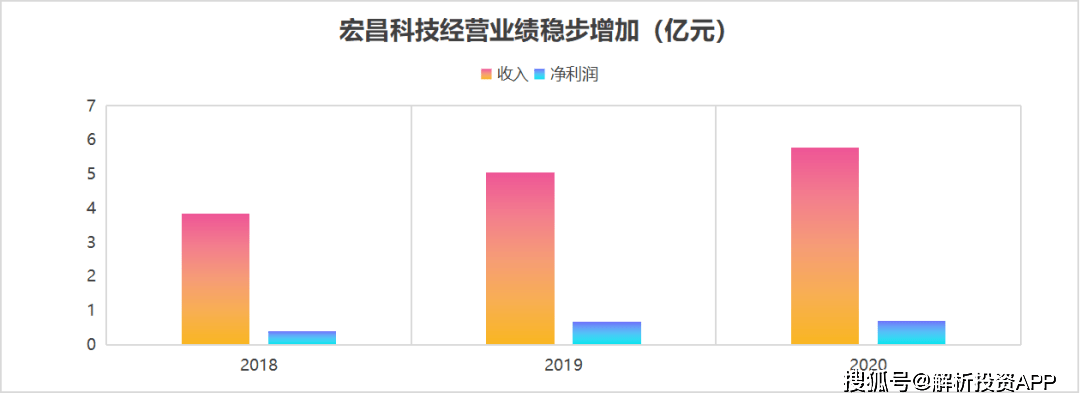

不过,现在宏昌科技也面临一些瓶颈:营收和净利润增速在双双下滑。2018-2020年营收同比增长率分别为21.81%、31.42%、14.01%,净利润同比增长1.31%、66.54%、7.02%。

当前国内洗衣机普及率已经比较高,需求放缓是大势所趋,整个市场成长空间增长有限,除非寡头向海外开辟新市场。所以即使未来市场逐步从增量走向存量,更新换代也不会对这一块形成多大变化。

从招股说明书看,公司打算采取的做法是将流体电磁阀向高的附加价值的模块化组件产品转变,或者将配件扩展到其他家电领域,比如最近几年发展起来的净水器,智能坐便器等。另外,也有一定的可能在考虑开拓海外市场。

模块化组件业务近几年销售占比在持续提升。原因不难理解,品牌商持续对整机效率的更加高的要求。而且未来模块化供货趋势,专用配件模块化采购模式预计将被更多家电企业采用。

而且模块化组件比流体电磁阀毛利率更高。与销售单个流体电磁阀相比,模块化供货增加了其他塑料件的生产销售和模块集成设计与生产环节的利润点,提升了单个产品的售价。所以对比别的业务,模块化组件在未来还是很有看头的。

再看净水器和智能坐便器这两个市场,两者普及率仍然较低。目前净水器在北上广普及率不到15%,其他城市的普及率不到5%,而农村地区基本空白。相比较欧美和日本净水器普及率高达70%-90%而言,我国净水器普及率还有很大的提升空间,净水器市场未来可期。

智能坐便器受新建住宅及二次装修影响较大。2014-2019年,国内智能坐便器盖板零售规模从1.94亿美元增长至10.79亿美元,年复合增长率达35.47%。随只能坐便器等智能卫浴产品在我国普及率的不断的提高,相应产品所使用的流体电磁阀和模块化组件需求量也将不断增加。

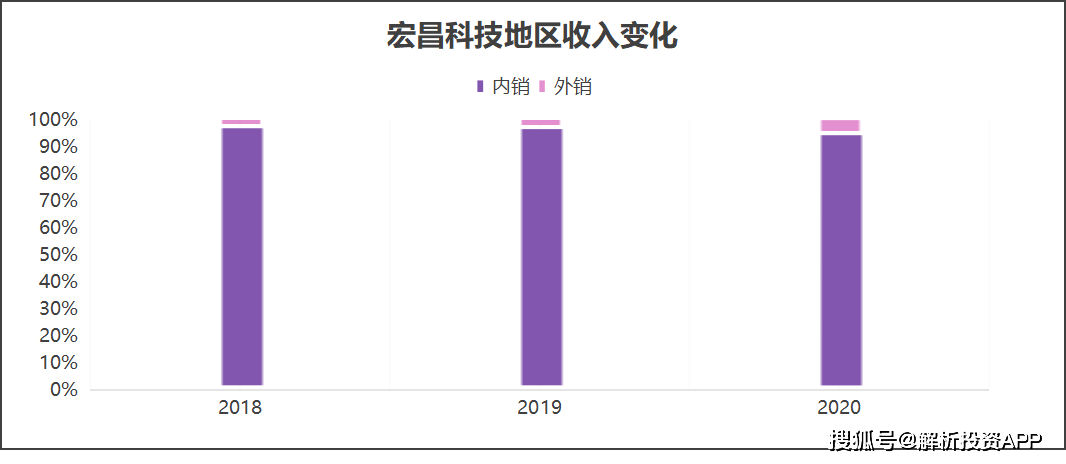

宏昌科技外销这一块也很有看头,未来最可能发力。近些年,国内洗衣机市场瓶颈,不少品牌商开始将产品销往海外,导致家电出口在持续增长。因此流体电磁阀、模块化组件和水位传感器等洗衣机重要配件有望迎来新的市场需求。目前公司正在拓展一些国际知名家电新客户。比如2019年公司就成功打入了西门子供应体系。

从最新数据看,公司外销收入占比仍然很低,不到5%,在这里猜测应该是西门子贡献的。除此之外,公司还正在开发惠而浦、三星这些新客户。

由于下游家电行业的竞争格局导致公司客户高度集中。公司向前大五名客户出售的收益占到营业收入的比重常年超过70%以上。

虽然公司很早就进入了海尔和美的供应商体系,并形成长期稳定的合作伙伴关系,但也不能除非它们的经营战略在未来出现重大变化对其产生一定的影响。联想欧菲光。欧菲光在之前原本第一大客户是苹果,供货占到总收入超过30%以上。但2020年欧菲光被剔出果链之后,便造成了巨大的冲击。

而且,由于客户高度集中的,宏昌科技身为供应方,但对下游主要家电企业的议价能力其实非常弱势。因此,海尔和美的可以对公司做大量的先货后款。这一点可从财务数据看出。比如,2018-2020年公司应收账款账面占流动资产占比分别是45.59%、45.73%、42.78%,赊销极高。

虽然这些应收账款大客户信誉好,但也会因为占用了较多的运用资金,影响现金流量、资金成本和资金使用效率。

总体来看,宏昌科技因客户集中度高带来的问题诸多,但公司对专注细致划分领域20多年建立起的技术、规模、产品质量等多方面的优势也使得海尔、美的这些家电巨头必须与其绑定在一起。在未来,随着下游需求稳健增长,只要寡头继续开辟市场占有率,那么公司就可以搭上它们的便车,让业绩持续领跑同行。

热点新闻

- • 干燥机:组图福布斯评选佳智能手机

2023-10-31

- • 煤炭枯燥机_设备_开展_我国

2023-10-31

- • 瓜子烘干板式穿流枯燥机

2023-11-02

- • 不锈钢双锥干燥机价格

2023-11-03

- • 二手15平方冷冻干燥机高清图片

2023-11-03

- • 精锻科技:公司宁波工厂电磁阀类产品一直在不断拓宽客户与运用场景规模职业位置逐步提高中;产能也在扩建中

2023-11-05

- • 力士乐液压电磁溢流阀

2023-11-06